Эта статья будет полезна тем, кто только начинает работать с Расширенной аналитикой учета затрат (далее РАУЗ) в 1С:УПП и 1С:КА.

Проблема в том, что при первом знакомстве движения в регистре учета затрат могут показаться странными:)

Однако, все станет намного более понятным, если сопоставить движения в РАУЗ с проводками в бухгалтерском учете.

Эта статья опирается на базовые принципы производственного учета, поэтому мы подразумеваем, что читатель знаком с основами производственного бухгалтерского учета и обладает начальными знаниями по ведению учета в УПП.

Предпосылки использования детального учета затрат на отдельных регистрах

В «1С:Бухгалтерии 8» аналитика учета затрат в регламентированном учете ограничивается четырьмя аналитиками: организация, подразделение, номенклатурная группа и статья затрат . Этого явно недостаточно для расчета себестоимости единицы продукции.

Например, мы производим твердотопливные котлы и все затраты будут группироваться в целом по номенклатурной группе «Твердотопливные котлы», а нужно рассчитывать себестоимость каждого котла в отдельности, чтобы учесть затраты по браку. Для решения задачи в общем случае приходится идти на некое ухищрение и делать справочник «Номенклатурные группы» аналогичным справочнику «Номенклатура».

Соответственно, для расчета себестоимости единицы продукции необходим еще один уровень аналитики - номенклатура . А если учесть, что в УПП учет номенклатуры можно вести в разрезе характеристик и серий , то плюс еще два уровня. Итого необходимо как минимум семь разрезов аналитики.

Реализация семи уровней аналитического учета с использованием регистра бухгалтерии будет иметь негативные последствия, такие как значительное разрастание базы данных, падение производительности прикладного решения. Именно поэтому детальный учет затрат ведется на отдельных аналитических регистрах, а не на регистре бухгалтерии. В УПП такой регистр называется Учет затрат (бухгалтерский и налоговый учет) , далее – «Учет затрат БУ и НУ» или регистр учета затрат.

| Учет затрат БУ и НУ | Регистр бухгалтерии | ||

| УПП | КА | УПП, КА, БП | |

| Аналитические измерения | Раздел учета, счет учета | Раздел учета, счет учета | Счет учета |

| Организация | Организация | Организация | |

| Подразделение | Подразделение | Подразделение | |

| Номенклатурная группа | Номенклатурная группа | Номенклатурная группа | |

| — | — | ||

| Статья затрат | Статья затрат | Статья затрат | |

| Затрата | Затрата | — | |

В таблице сознательно смешиваются реквизиты из различных измерений регистра «Учет затрат БУ и НУ», так как целью данной статьи является рассмотрение РАУЗ с точки зрения бухучета, а не техническое описание реализации данного механизма.

На самом деле аналитических измерений у регистра РАУЗ значительно больше, и состав их зависит от настроек параметров учета, но, опять же, в данной статье мы их рассматривать не будем.

Структура регистра учета затрат

С точки зрения бухучета регистр «Учет затрат БУ и НУ» можно представить в виде следующего набора измерений:

- Раздел учета

- Счет учета

- Организация

- Подразделение

- Статья затрат

- Затрата

- Номенклатурная группа

- Продукция (Характеристика, Серия).

Эти измерения можно разделить на три аналитические группы:

Аналитика вида учета - «местонахождение» затраты.

Аналитика учета затрат - что это за затрата, и что с ней делать.

Аналитика распределения затрат - куда эта затрата пойдет (в какую продукцию).

В регистре «Учет затрат БУ и НУ» присутствует еще и четвертое измерение - Аналитика учета партий. В этом измерении содержится уточненная информация по затратам, необходимая, например, для позаказного выпуска продукции.

Однако с бухгалтерским учетом это измерение связи не имеет и в этой статье не рассматривается.

Теперь о каждом измерении подробнее.

- Раздел учета - может принимать только десять значений, мы рассмотрим 4 из них: МПЗ, Затраты, Затраты на выпуск и Выпуск (для упрощения понимания статьи остальные значения не рассматриваются)

- МПЗ - этот раздел учета отвечает за хранение информации о материально-производственных запасах. Логически он соответствует таким счетам бухгалтерского учета, как 10, 21, 41 и 43

- Затраты - отвечает за хранение информации о совершенных производственных и непроизводственных затратах. Логически этот раздел учета соответствует дебетовому обороту счетов 20, 23, 25, 26 и 44

- Затраты на выпуск - отвечает за хранение информации о том, в какую продукцию какая затрата вошла. В бухгалтерском учете аналога не имеет

- Выпуск - отвечает за хранение информации о выпущенной продукции. Логически этот раздел учета соответствует проводке 43-20.

- Организация - организация, по которой была отражена производственная операция

- Подразделение - подразделение, по которому была отражена производственная операция

- Счет учета - бухгалтерский счет учета

- Статья затрат - измерение для укрупненного учета материальных и нематериальных затрат

- Затрата - материальная затрата. Для нематериальных затрат не указывается

- Номенклатурная группа - номенклатурная группа, в пределах которой будет производиться распределение затраты

- Продукция (Характеристика, Серия) - продукция, в которую будет включена затрата.

Вообще, с точки зрения бухгалтера, регистр «Учет затрат БУ и НУ» можно рассматривать как план счетов, а движения по нему – как проводки.

Например, возьмем списание материалов в производство.

По регистру бухгалтерии будет выполнена следующая запись:

А по регистру учета затрат будут выполнены такие записи:

Обратите внимание на второе движение:

- В раздел учета «Затраты» по организации «Наша организация», в подразделение «Основное подразделение» на счет учета 20 из раздела учета «МПЗ» со счета учета 10 списано 10 штук Гвоздей на сумму 100 руб.

Не правда ли, очень похоже на бухгалтерскую проводку?

Практический пример

Для облегчения понимания принципов расчета себестоимости при использовании РАУЗ рассмотрим их на практическом примере.

Представим себе организацию, занимающуюся производством мебели. Для производства используются материалы – доски, гвозди, а также электроэнергия. Производимая продукция – табуретки и стулья.

- Доски, гвозди - прямые материальные затраты

- Электричество - общепроизводственные нематериальные затраты

- Цех сборки - производственное подразделение

- Склад материалов - основной (и единственный) склад

Стул у нас будет изготавливаться из 4 досок и 40 гвоздей, а табуретка - из 2 досок и 16 гвоздей.

Будем использовать чистую базу УПП релиза 1.3.85. В ней создадим новую организацию с названием «Наша организация».

Первоначальные настройки - по умолчанию, кроме настройки учета себестоимости МПЗ по складам в РАУЗ (интерфейс Заведующий учетом -> Настройка учета -> Настройка параметров учета -> Себестоимость ): ее надо включить.

Закупка

Оформим покупку материалов от поставщика.

Сравним проводки и движения по регистру учета затрат.

Как видно из этого скриншота, проводки и движения по РАУЗ вполне сопоставимы.

Теперь оформим закупку электроэнергии.

Закупленную энергию отразим на 25 счете и, опять же, сравним проводки и движения в РАУЗ.

Обратите внимание, что нематериальная затрата сразу же попала в раздел учета «Затраты».

Списание в производство

Теперь нам нужно отразить выпуск продукции и списать в Затраты (в производство), необходимые для выпуска материалы. Делается это с помощью документов «Отчет производства за смену» и «Требование-накладная».

Отчет производства за смену.

Проводки и движения в регистре «Учет затрат БУ и НУ»:

Как видно из приведенного скриншота, одной бухгалтерской проводке соответствуют две записи в РАУЗ: расход - это кредит 20 счета, а приход - это дебет 43 счета.

Требование-накладная:

Проводки и движения по затратам:

После того как материалы списаны в производство, можно сравнить состояние затратных бухгалтерских счетов и регистра РАУЗ в разрезе затрат.

В то время как в бухгалтерских проводках представлена только обобщенная информация, в РАУЗ содержится максимально возможная информация о характере затраты, ее «нахождении» и способе распределения.

В нашем примере в дебете 20 счета регистра бухгалтерии содержится информация об организации, счете учета, подразделении, номенклатурной группе и статье затрат, по которым отражена материальная затрата.

В РАУЗ, помимо этого, в разделе учета Затраты содержится дополнительная информация о том, какой конкретно материал мы списали на 20 счет, а в разделе учета Затраты на выпуск – в себестоимость какой продукции включили эту материальную затрату.

Порядок включения материальных затрат в продукцию определяется либо в документе «Отчет производства за смену», либо в документе «Распределение материалов на выпуск».

Для нематериальных затрат в бухгалтерском учете в нашем примере содержится информация о счете учета, организации, подразделении и статье затрат, а в РАУЗ дополнительно содержится информация о номенклатурной группе, в рамках которой эта нематериальная затрата будет распределяться.

Каким образом нематериальная затрата будет включаться в себестоимость готовой продукции (по какой формуле будет происходить распределение), определяется настройкой распределения затрат организаций и характером отражения этой затраты в первичных документах и в материале данной статьи не рассматривается.

В нашем примере электроэнергия будет распределена в рамках номенклатурной группы «Продукция» пропорционально объему выпущенной продукции.

Расчет себестоимости

Рассчитаем себестоимость выпуска продукции.

Для этого создадим документ «Расчет себестоимости», проведем его и сравним бухгалтерские проводки с движениями по регистру затрат.

После расчета себестоимости в регистре «Учет затрат БУ и НУ», в отличие от регистра бухгалтерии, содержится детальная информация о том, какая материальная или нематериальная затрата куда была включена.

В нашем случае сумма нематериальных затрат поделена поровну между выпущенной продукцией, так как мы выпустили один стул и одну табуретку, а в настройках распределения нематериальной затраты указано, что она распределяется пропорционально выпуску.

Заключение

Таким образом, движения по регистру РАУЗ по некоторым разрезам аналогичны бухгалтерским проводкам с той лишь разницей, что в регистре РАУЗ добавлены дополнительные аналитические разрезы для детального расчета себестоимости выпуска продукции. Благодаря этому в УПП возможен точный расчет себестоимости выпускаемой продукции.

Напомним, что в «1С:Бухгалтерии 8» такая задача в общем случае не может быть решена, так как нет возможности детализировать затраты до выпускаемой продукции.

В 1С УПП предусмотрены гибкие настройки параметров любых видов учета, с помощью чего можно полностью сконфигурировать правила учета, в соответствие с которыми работает организация.

Для того чтобы учесть все нюансы, рекомендуем на этапе предпроектного обследования полностью прописать параметры учета и согласовать их с ключевыми пользователями. Во-первых, это может послужить прочной основой для построения по-настоящему эффективной системы (поскольку регламентированный учет имеет строгие правила, а управленческий отображает реальное положение дел на предприятии), а во-вторых, позволит избежать проблем с внедрением и расхождением в данных между старой и новой системой учета.

В этой статье мы подробно рассмотрим настройку параметров регламентированных видов учета – бухгалтерского и налогового.

Доступ к настройке параметров учета

Войдем в систему с правами администратора и переключимся в интерфейс «Бухгалтерский и налоговый учет».

Рисунок 1. Работа в части интерфейса с правами администратора

После смены интерфейса в верхнем меню появится дополнительный раздел «Настройка учета», в котором нужно выбрать пункт «Настройки параметров учета».

Рисунок 2. Вкладка настройки параметров

Откроется окошко, в котором все параметры доступные для настройки логически сгруппированы по разделам. Рассмотрим подробнее параметры и настройка для каждого раздела.

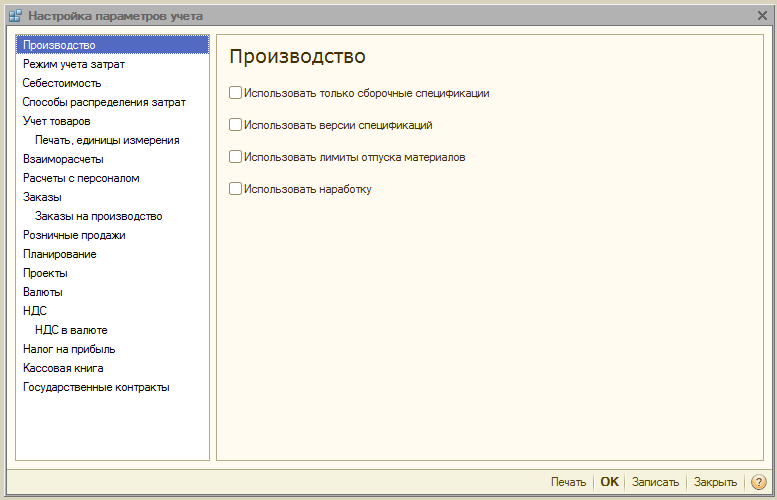

Раздел «Производство»

В разделе «Производство» указывают правила оформления производственных документов:

- Использовать только сборочные спецификации – активировав параметр, пользователи смогут устанавливать вид «Сборочная». Отключенный флаг делает доступными дополнительные виды спецификации – «Полная», «Узел». Если таковые использовать не планируется, лучше установить флаг, чтобы избежать пользовательских ошибок в оформлении документов.

- Версии спецификаций – если флаг включен, пользователи смогут указывать различные версии в спецификации номенклатуры, если выключен, то у каждой спецификации может быть только одна версия.

- Использовать лимиты отпуска материалов – при включенном флаге активируется возможность работы с функционалом лимитно-заборных карт. Флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом, когда на предприятии подобное не практикуется.

- Использовать наработку – при включенном флаге активируется возможность в «Отчете производства за смену» поставить вид выпуска «Наработка». Если на предприятии это не практикуется, флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом.

Рисунок 3. Настройки параметров учета «Производство»

Рисунок 3. Настройки параметров учета «Производство»

Раздел «Режим учета затрат»

В системе 1С УПП предусмотрены режимы «Расширенной аналитики» , либо «Партионный учет»* .

Первый из них лучше подходит для производств, т.к. позволяет учитывать все производственные затраты и запасы на всех счетах учета раздельно для регучета и управленческого. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

Второй больше подходит для торговых компаний, для которых важно точно определять себестоимость конкретной партии и видеть валовую прибыль от продажи в режиме реального времени.

Рисунок 4. Настройки режимов учета затрат

Рисунок 4. Настройки режимов учета затрат

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

Раздел «Себестоимость»

Здесь указывается тип цен, на котором учитывается себестоимость. Предварительно должен быть настроен регистр сведений «Цены номенклатуры».

Далее раздельно устанавливаются флажки для управленческого или регучета. Применяется, если на разных складах одной компании приняты разные условия ведения хоздеятельности. При этом суммовой и партионный учет будут вестись по каждому складу отдельно. Когда опция не активирована, то расчет производится в целом по компании, вне зависимости от конкретного склада.

Рисунок 5. Настройки себестоимости

Рисунок 5. Настройки себестоимости

Раздел «Способы распределения затрат»

Данные настройки используются в режиме расширенной аналитики учета затрат.

Если требуется все-таки включить эту настройку, следует задать правила расчета базы на закладке «База распределения», в рамках которых и будет рассчитываться база распределения, а также будет выбрана стратегия расчета долей затрат на каждый вид продукции в зависимости от объема выпуска, объема продаж, вхождения определенного сырья, по нормативам, либо вручную.

Можно распределять затраты по видам производства: на собственную продукцию, продукцию стороннего переработчика, продукцию из давальческого сырья, на наработку, на отдельные подразделения, на процент или на коэффициент.

Рисунок 6. Настройки способов распределения затрат

Рисунок 6. Настройки способов распределения затрат

Раздел «Учет товаров»

- Активация первой группы добавляет в документах и справочниках соответствующие строки для учета по заданным характеристикам, а также для оформления операций с тарой.

- Вторая группа отвечает за возможность работы по нескольким складам в табличной части выбранного документа.

Рисунок 7. Настройки «Учета товаров»

Рисунок 7. Настройки «Учета товаров»

Раздел «Печать, единицы измерения»

Раздел предназначен для настройки внешнего вида печатных форм документов. Предусмотрена возможность выводить дополнительную колонку с нужным параметром, например, код товара или артикул, а также указать единицу веса и единицу объема для использования в характеристиках номенклатуры.

Рисунок 8. «Печать, единицы измерения»

Рисунок 8. «Печать, единицы измерения»

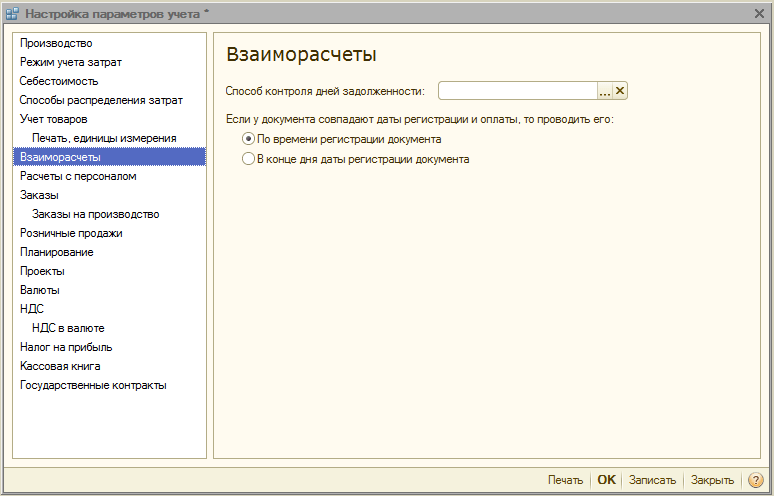

Раздел «Взаиморасчеты»

Здесь устанавливаются единые правила контроля задолженности и проведения банковских документов:

- Способ контроля дней задолженности по календарным, либо по рабочим дням.

- Проведение документа по времени регистрации – документ будет проведен в тот же момент, когда получено подтверждение из банка о проведении транзакции. Предпочтителен, когда необходимо отслеживать оплаты от клиентов в режиме реального времени.

- В конце дня даты регистрации в целом снижает загрузку системы, может использоваться, когда достаточно получать отчетность по оплатам не оперативно.

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Раздел «Расчеты с персоналом»

Раздел предназначен для настройки заполнения реквизитов «Сотрудники» и «Вид начислений оплаты труда» в проводках. Если выбрать опцию «По каждому работнику», необходимо будет заполнять эти реквизиты для каждого сотрудника. При выборе опции «Сводно…» – данные реквизиты в проводках не участвуют.

Рисунок 10. Кадровые расчеты

Рисунок 10. Кадровые расчеты

Раздел «Заказы»

Здесь настраивается работа с заказами.

- Стратегия авторезервирования задает порядок резервирования товаров по заказам покупателей.

- Активация «Указывать заказы в табличной части» выводит в документах поступления и реализации дополнительную колонку, в которой отображается номер заказа.

- Использовать внутренние заказы активирует функционал по созданию внутренних заказов отдельным документом с идентичным названием. Если система подобных заказов в компании не используется, флаг лучше отключить, чтобы не нагружать пользователей избыточной информацией.

- Указывать серии при резервировании товаров на складах позволяет учитывать серии (только при условии резерва под заказы с указанием договора контрагента, в котором установлен признак «Обособленный учет товаров по заказам покупателя»).

- Учитывать возвраты товаров покупателем – при включенном флаге масса заказанных товаров меняется автоматом при проводке «Возврата товаров от покупателя».

Рисунок 11. Настройки «Заказов»

Рисунок 11. Настройки «Заказов»

Раздел «Заказы на производство»

Раздел предназначен для настройки параметров по работе с заказами на производство.

При включенном флаге «Использовать заказы на производство» становится доступен дополнительный документ «Заказ на производство».

Включение следующего флага дает возможность по каждому заказу рассчитать потребности в материалах и полуфабрикатах для выпуска готовых товаров.

Закрытие потребностей можно реализовать в одним из двух режимов:

- Явно – с помощью документа «Корректировка заказа на производство». Также они полностью закрываются при проведении «Отчета производства за смену», «Комплектации номенклатуры» и «Акта об оказании производственных услуг», если по заказу выпущены все товары.

- Автоматом – то есть при разделении материалов на выпуск товаров, а также при его оформлении с помощью «Комплектации номенклатуры».

Рисунок 12. Заказы на производство

Рисунок 12. Заказы на производство

Раздел «Розничные продажи»

Предназначен для настройки параметров розничной продажи:

- Возможность оплаты платежными картами, банковскими кредитами;

- Учет реализации алкогольной продукции;

- Порядок отправки электронных чеков покупателю.

Рисунок 13. Розничные продажи

Рисунок 13. Розничные продажи

Раздел «Планирование»

Раздел предназначен для настройки параметров планирования:

- Периодичность доступа к ключевым ресурсам задает временной интервал, в который осуществляется планирование: день, неделя, декада, месяц, квартал, полугодие, год.

- Вести планирование по сменам – при активации в спецификациях и в заданиях на производство становится доступен механизм посменного планирования.

Рисунок 14. Настройки планирования

Рисунок 14. Настройки планирования

Раздел «Проекты»

Здесь настраивается учет в разрезе Проектов.

- Вести учет по проектам – активирует дополнительную детализацию по проектам для операций продажи, закупки, движения ДС, затраты и планирование.

- Использовать виды распределения по проектам – при включенном флаге активируется дополнительный инструментарий для разнесения основных затрат по проектам.

- Вести учет затрат по проектам – активирует разнесение косвенных затрат по проектам.

- Указывать проекты в табличной части документов – в документах, отражающих финоперации, становится доступна дополнительная колонка «Проект», в которой можно указать к каким конкретным проектам относятся затраты.

Рисунок 15. Настройки параметров учета «Проекты»

Рисунок 15. Настройки параметров учета «Проекты»

Раздел «Валюты»

Здесь настраиваются валюты, использующиеся для регучета*, управленческого и учета по МСФО.

*Валюта регучета – базовая валюта, ее курс всегда равен 1 (для РФ – рубль).

Рисунок 16. Настройки параметров учета «Валюты»

Рисунок 16. Настройки параметров учета «Валюты»

Раздел «НДС»

Раздел предназначен для настройки нумерации и печатных форм счет-фактур. Предусмотрена возможность указать полное или полное и сокращенное наименование продавца, а так же установить отдельную нумерацию для счет-фактур на аванс.

Рисунок 17. Установки для учета НДС

Рисунок 17. Установки для учета НДС

Раздел «НДС в валюте»

В разделе устанавливается способ расчета суммы НДС для документов в иностранной валюте. При выборе опции «По рублевой сумме документа», сумма НДС будет рассчитана умножением рублевой суммы на ставку НДС.

При выборе опции «По валютной сумме НДС», рублевая сумма НДС рассчитывается путем умножения валютной суммы НДС на курс документа.

Рисунок 18. Настройки параметров учета «НДС в валюте»

Рисунок 18. Настройки параметров учета «НДС в валюте»

Раздел «Налог на прибыль»

Настраивается налог на прибыль для имущества и услуг, предварительно оплаченных по договору в валюте и правила поддержки ПБУ18/02 при учете суммовых разниц при поступлении оплаты по договорам в у.е. после перехода права собственности.

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Раздел «Кассовая книга»

В разделе настраиваются опции ведения кассовых книг: по обособленным подразделениям или в целом по организации.

При включении флага «Использовать ведение кассовых книг по обособленным подразделениям» на счетах 50.01 и 50.21 будет добавлен вид субконто «Подразделения», при снятии флага – вид субконто будет удален и процесс будет возможен только по всей организации в целом.

Рисунок 20. Настройки параметров учета «Кассовая книга»

Рисунок 20. Настройки параметров учета «Кассовая книга»

Раздел «Государственные контракты»

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

При включенном флаге появляется возможность работы с объектами подсистемы «Государственные контракты». Для банковского счета, договора контрагента и заявок на расходование средств можно установить соответствие с государственным контрактом.

Для Настройки выгрузки подтверждающий документов указывается каталог выгрузки подтверждающих документов при обмене с банком, а также максимальный размер файла подтверждающего документа (Мбайт) и файла архива подтверждающих документов (Мбайт).

Рисунок 21. Настройки учета «Государственные контракты»

Рисунок 21. Настройки учета «Государственные контракты»

На этом обзор настроек параметров учета в системе 1С УПП завершен. Для более подробного ознакомления с возможностями системы и правилами настройки Вы можете обратиться к нашим консультантам.

Ошибки, вызывающие неадекватное поведение документа "Расчеты по налогу на прибыль", найти нелегко.

Во-первых, в этом виноват его сложный алгоритм, а во-вторых, его фактическая реализация (пример расхождения заявленного функционала с фактическим см. ниже). За основу анализа взят код УПП, но некоторые моменты могут быть применимы и для других конфигураций.

Говоря о документе "Расчеты по налогу на прибыль", я подразумеваю, что он проводится в режиме "Расчет постоянных и отложенных налоговых активов и обязательств и налога на прибыль" (первый режим ).

К документу в качестве печатной формы прицеплена справка-расчет "Постоянные и временные разницы", но по умолчанию она строится в режиме "Постоянные разницы", и может строиться достаточно долго (до 15-20 минут). Эта же справка-расчет доступна как отдельный отчет, и тогда в настройках можно сначала выбрать интересующий вид разниц (временные разницы лично мне всегда были более интересны).

Также с ней есть одна неприятная проблема - по виду учета "Основные средства" справка-расчет не показывает счета 03 и 02.02, хотя в расчете отложенных налогов они участвуют. Возможно, есть и другие проблемы, пока неизвестные мне.

Кроме того, форма справки-расчета не имеет "нормальных" группировок и потому очень неудобна в использовании.

К документу также прицеплена еще одна справка-расчет "Расчет налога на прибыль", с которой совершенно та же история - она тоже формируется долго, так же неудобно построена, и тоже по умолчанию формируется не в том режиме, который нам более всего интересен (она умеет показывать расчет по данным БУ, но с постоянными и временными разницами, а по умолчанию показывает только данные БУ).

Всерьез рассчитывать на обе эти справки для поиска причин некорректного расчета налога я на практике никому не рекомендую.

Важно понимать, что промежуточные результаты расчета по налогу на прибыль (в отличие от расчета себестоимости) нигде в базе данных не сохраняются, поэтому любая справка-расчет каждый раз выполняет все расчеты заново, а не берет данные из проведенного документа. Поэтому не удивляйтесь, если печатная форма не будет соответствовать проводкам.

ВАЖНО: в конфигурации "Бухгалтерия предприятия" документ "Расчеты по налогу на прибыль" также делает движения по вспомогательным регистрам, по которым в дальнейшем можно строить нормальные человеческие справки-расчеты. Кто раньше внедрял или пользовался БП 2.0 или 3.0, знайте - в УПП и КА этого полезного функционала нет и, боюсь, уже не будет.

Напоследок еще одно важное напоминание: все проводки документа "Расчеты по налогу на прибыль" отражаются только в БУ, т.к. смысл документа в том, чтобы привести бухгалтерские результаты к налоговым, а не наоборот!

Итак, про документ поговорили, теперь про механизм расчета налога. Он выполняется поэтапно:

Этап 1 - расчет ПНА и ПНО по ПР

Смотрим в регистр бухгалтерии Налоговый по виду учета ПР в обороты по счетам 90 и 91 не в корреспонденции со сч. 99.01 .

Из проводок очевидно, что постоянные разницы участвуют в расчетах по налогу на прибыль только после того, как они отразились на доходах или расходах организации. Любые остатки ПР на балансовых счетах активов или обязательств НЕ ВЛИЯЮТ на расчет налога!

Формируются проводки:

Дт 99.02.3 Кт 68.04.2 на сумму (ОборотДт * СтавкаНалогаНаПрибыль) - ПНО

Дт 68.04.2 Кт 99.02.3 на сумму (ОборотКт * СтавкаНалогаНаПрибыль) - ПНА

Общее правило :

Если прибыль (доходы минус расходы) по данным БУ больше , чем по данным НУ, то формируется постоянный налоговый актив (ПНА), иначе возникает постоянное налоговое обязательство (ПНО).

Проще говоря: положительная сумма ПР в доходах * 20% = ПНА ; полож. ПР в расходах * 20% = ПНО .

Пример :

Дт 26 ПР на 100 000 руб. - отражены затраты. При закрытии месяца они сформируют дебетовый оборот по сч. 90.

Дт 99.02.3 Кт 68.04.2 на 20 000 руб. - отражение ПНО

Этап 2 - расчет ОНА по убытку тек. периода (по данным НУ, только если есть убыток )

Смотрим в остатки 99 по виду учета НУ и остатки 09 «УбытокТекПер» по БУ.

Убыток текущего периода 09 = СуммаКонечныйОстатокДт_сч99.01НУ * СтавкаНалогаНаПрибыль - СуммаКонечныйОстатокДт_сч09БУ по субконто УбытокТекущегоПериода

Формируются проводки:

Дт 68.04.2 Кт 09 - если сумма отрицательная

Дт 09 Кт 68.04.2 - если сумма положительная

Необходимо, чтобы для организации были заполнены ставки налога на прибыль (через учетную политику), без них расчет работает некорректно.

Этап 3 - расчет ОНА и ОНО по ВР на счетах видов активов и обязательств

Обратите внимание : в отличие от ПНА/ПНО, ОНА и ОНО формируются в момент ВОЗНИКНОВЕНИЯ временной разницы на счетах учета активов и обязательств, а не в момент ее отнесения на доходы или расходы.

Так, возникновение ВР в оценке материалов на сч. 10 приведет к формированию ОНО, даже если эти материалы весь месяц лежали на складе и никуда не списывались!

Порядок расчета "как должно быть" , согласно комментариям 1С в коде типовой УПП:

- Определяется остаток налогооблагаемых и вычитаемых разниц по виду активов в целом.

- Исходя из остатка разниц, рассчитывается остаток отложенных налоговых активов и обязательств, который должен быть отражен на счетах 09 и 77 на конец месяца.

- Определяется сумма отложенных налоговых активов и обязательств, которая отражена на счетах 09 и 77 на конец месяца.

- Счета 09 и 77 корректируются на сумму разниц того что отражено на счете и того, что должно быть по результатам расчета.

Порядок расчета "как есть" , непосредственно из кода типовой УПП:

- Рассчитываются остатки и обороты по виду учета ВР для видов активов и обязательств . Счета учета, относящиеся к предопределенным видам активов и обязательств, заданы в коде (см. ниже таблицу видов активов и обязательств) .

- Результат расчета в виде СальдоНач / ОборотДт / ОборотКт / СальдоКон (по всем налоговым счетам данного вида актива), обрабатывается по-отдельности для каждого набора значений субконто по следующему алгоритму :

- Если СальдоНач > 0 :

- Если СальдоНач < = 0 :

Для ОС и для НМА в расчет включаются счета амортизации, т.е. расчет идет "от остаточной стоимости".

Проводки по счетам 09, 77 формируются в корреспонденции со счетом 68.04.2.

При записи проводки "сворачиваются" по видам активов и обязательств на каждом счете.

Сумма проводки умножается на ставку налога на прибыль.

Остатки БУ на счетах 09, 77 не принимаются во внимание

.

Этап 4 - расчет суммы условного дохода/расхода по налогу (от оборотов БУ 99 за месяц)

Фактически, на этом этапе мы определяем, сколько налога мы заплатили бы, если бы рассчитывали его только по данным БУ.

Сумма налога рассчитывается как (ОборотКт_БУ_99_01_1 - ОборотДт_БУ_99_01_1)*СтавкаНалогаНаПрибыль

Дт 68.04.2 - Кт 99.02.2 - если сумма налога положительная

Дт 99.02.1 - Кт 68.04.2 - если сумма налога отрицательная

После этого этапа проводки документа записываются, чтобы движения учитывались на следующем этапе расчета.

Этап 5 - расчет налога к уплате (от оборотов БУ 68.04.2 за месяц)

СуммаКУплате = ОборотКт_БУ_68_04_2 - ОборотДт_БУ_68_04_2

Сумма делится на виды платежей в бюджет (фед. бюджет и бюджет субъекта РФ) и начисляется:

Дт 68.04.2 Кт 68.04.1

Проверки на отрицательные суммы нет.

Таким образом, технически УПП вполне может начислить отрицательный налог на прибыль. Или начислить положительный налог в ситуации, когда убытка прошлых периодов текущего года заведомо должно хватить на покрытие суммы прибыли текущего месяца.

Давайте попробуем разобраться, почему подобное может происходить на практике:

Типовые причины ошибок расчета по налогу на прибыль

|

# |

Проблема |

Решение |

| 1 | Некорректно закрыты счета затрат по БУ или НУ в разрезе видов учета НУ/ПР/ВР.

"Зависают" остатки по регистрам затрат. |

Проверить ОСВ и ведомость по затратам. Конечных остатков быть не должно. Исправить ошибки, если есть. При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль. |

|

Обороты по счетам затрат не соответствуют оборотам по регистру затрат. |

Где-то в документах некорректно указана статья затрат (не тот характер затрат). |

|

|

Несоблюдение базового правила: "БУ = НУ + ПР + ВР " (т.н. "борото ") |

Расхождения можно найти запросом по счетам учета в разрезе регистраторов и, при необходимости, аналитики счета. В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно. |

|

|

Есть остатки ВР на таких счетах, по которым автоматически не формируются ОНА и ОНО. Пример: Дт 91.02 ВР Кт 14 В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96. |

Список счетов, по которым ОНА и ОНО формируются автоматически, см. в таблице видов активов и обязательств. Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2 На практике мне недавно пришлось вручную отражать ОНО по виду актива "Кредиторская задолженность", т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница. |

|

|

Счета доходов и расходов (20, 26, 44, 90, 91, 99) по виду учета ВР корреспондируют с другими видами учета. В результате не формируется отложенный налог. Пример: Дт 91.02.1 ВР Кт 01.09 НУ |

Необходимо либо заменить ВР на другой вид учета (если ВР был указан ошибочно), либо подобрать кредит по виду учета ВР с таким счетом, по которому автоматически ведется расчет ОНА/ОНО (см. ниже Приложение 1). Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР. |

|

|

ВР списывается на ПР (напрямую или косвенно). |

Чаще всего случается, когда происходит списание актива на статьи, не принимаемые к налоговому учету. При этом происходит излишнее начисление ПНА/ПНО. Лечится списанием ВР на ВР, методически это более корректно. Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) - так получается проводка по виду учета ВР. |

|

|

Активы, в составе которых есть временные разницы, приходуются и списываются по разным аналитикам. В результате могут сформироваться проводки по 77 вместо 09 и наоборот. |

Например, объект строительства поступил по способу строительства "хозрасчетный", а выбыл со способа строительства "подрядный" (возник "пересорт" по субконто, в разрезе которых формируются ОНА и ОНО). Необходимо исправить аналитику. |

|

|

Некорректно закрыты нормируемые статьи затрат в налоговом учете. |

Необходимо своевременно перепроводить документ "Регламентные операции налогового учета (по налогу на прибыль)" в ходе закрытия месяца. |

|

|

Документ "Определение финансовых результатов" в декабре был перепроведен при проведенном документе "Закрытие года". |

Снять с проведения документ "Закрытие года", затем перепровести определение фин. результатов и расчеты по налогу на прибыль. Не забыть провести закрытие года по окончании расчета. |

|

|

В периоде есть ручные проводки по 09 и/или 77 счету. |

Такие проводки нужно найти и либо перенести в будущий период, либо снять активность на период проведения расчетов по налогу на прибыль. Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному. Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед! |

|

|

Ручные проводки по сч. 09 "Убыток текущего периода" |

Ручная корректировка сч.09 по убытку текущего периода - очень странная идея. Скорее всего, такую проводку можно (и даже лучше) удалить. Правило "КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20% " должно соблюдаться всегда! |

|

|

Есть проводки в корреспонденции со счетом 84 |

В получившуюся проводку вместо 99-го счета подставить 84. |

Если вам известны другие причины некорректного расчета налога на прибыль - пишите в комментарии!

ПРИЛОЖЕНИЕ 1:

Типовые виды активов и обязательств

со счетами учета и аналитикой (из кода УПП)

|

Виды активов и обязательств |

Счета |

Субконто |

В конфигурации реализована схема налогового учета согласно требованиям главы 25 Налогового кодекса и ПБУ "Учет расчетов по налогу на прибыль". Поддержка ПБУ 18/02 может быть отключена в настройках бухгалтерского учета.

В приложение 1с упп 8 включен специальный план счетов налогового учета, организация и структура аналитического учета в котором аналогичны бухгалтерскому плану счетов. Специальный план счетов налогового учета является внутренней разработкой фирмы "1С" и не относится к нормативными документами.

Поставка конфигурации включает уже заполненный план счетов налогового учета с кодировкой, обеспечивающей сопоставимость данных бухгалтерского учета с обобщаемыми на них данными. Этот подход значительно упрощает соблюдение требований законодательства.

Кроме того налоговый план счетов отображает и специфику налогового учета согласно главе 25 Налогового кодекса.

Сравнение особенностей плана счетов налогового учета и плана счетов бухгалтерского учета:

счета налогового учета являются забалансовыми, т.е. в налоговый учет может содержать проводки без корреспонденции счетов;

в отношении счетов налогового учета большинство счетов расчетов (с покупателями, поставщиками и т.д.) могут быть заменены на счет ПВ "Поступление и выбытие имущества, работ, услуг, прав";

счета учета объектов, не влияющие на налог на прибыль отсутствуют, или считается, что соответствующие обязательства или активы имеют такую же оценку, как и в бухгалтерском учете;

большинство счетов налогового учета расходов на производство имеют 3 субсчета - для учета прямых и косвенных затрат;

к счету 91 "Прочие доходы и расходы" добавлено требуемое для налогового учета число субсчетов.

Налоговый учет проводится на основе следующих базовых принципах:

независимость данных бухгалтерского и налогового учетов;

сопоставимость данных бухгалтерского и налогового учетов;

соответствие суммовых и количественных оценок расходов и доходов, обязательств и активов по данным бухгалтерского и налогового учетов.

Отображение хозяйственных операций происходит параллельно в налоговом и бухгалтерском учете. При этом нет необходимости дополнительно описывать операцию для налогового учета.

Отображение хозяйственных событий в налоговом учете производится посредством записи налоговых проводок. Налоговые проводки можно просматривать через журнал проводок налогового учета, организованный аналогично журналу проводок бухгалтерского учета. Основное отличие налоговой от бухгалтерской проводки состоит в том, что при записи налоговой проводки нет необходимости соблюдать правило двойной записи.

При занесении документа в информационную базу налоговые проводки будут сформированы автоматически, если в форме документа на экране будет отмечено "Отразить в налоговом учете". Налоговые проводки доступны для просмотра через журнал проводок налогового учета, его можно запустить из экранной формы.

Счета налогового учета и другие необходимые данные подставляются в налоговые проводки в момент их автоматического формирования. Подбор счетов налогового учета производится из тех же списков, из которых подбираются счета бухгалтерского учета. Это позволяет работу по вводу в информационную базу документов поручить работникам, не обладающим квалификацией бухгалтера, а за бухгалтерами закрепить функцию контроля за налоговой политикой предприятия и состоянием списков, использующихся для автоматического подбора счетов бухгалтерского и налогового учетов.

По окончанию отчетного периода вводится документ "Регламентные операции налогового учета", который записывает в информационную базу список окончательных налоговых проводок.

Для контроля текущего состояния налогового учета служит набор стандартных счетов налогового учета (шахматная ведомость, оборотно-сальдовая ведомость, карточка счета и др.).

Данные налогового учета сразу передаются в налоговые регистры - формы промежуточной налоговой отчетности по налогу на прибыль.

По завершению ввода всех данных отчетного периода и выполнения всех регламентных операций может быть запущена процедура формирования налоговой декларации по налогу на прибыль.